Lo único que sabemos que no va a detenerse es el cambio constante. Fui testigo de la transición del software en caja física a la nube. Recuerdo cuando comprábamos un CD-ROM, lo instalábamos en la máquina y eso era claramente un producto. Después llegó el SaaS (Software as a Service), y la misma herramienta se convirtió en una suscripción mensual.

La tecnología absorbió la diferencia entre tener y usar. Pero no todo evolucionó a esa velocidad. Nuestra legislación tributaria se quedó detenida en el tiempo, intentando encajar la nueva economía en moldes antiguos. "¿Esto es mercancía o servicio?", preguntaban los contadores. "¿De quién es el impuesto, del Estado o del Municipio?", discutían los fiscalizadores.

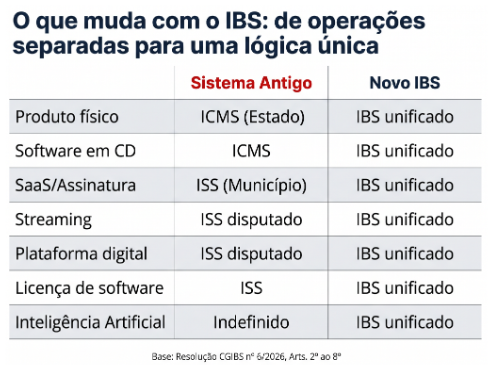

Pues bien, esa guerra finalmente terminó. O por lo menos va a terminar, y así lo establece la Resolución CGIBS nº 6, de 30 de abril de 2026, que regula el Imposto sobre Bens e Serviços (IBS).

Siempre fui bastante pragmático al analizar regulaciones. No me interesa el lenguaje jurídico, me interesa cómo eso cambia el juego en la práctica. Y el cambio aquí es estructural. La reforma tributaria, materializada en los artículos 2º al 8º de la nueva resolución, crea una lógica única. Se acabó la esquizofrenia de tributar de forma distinta un producto físico, un software, un servicio de streaming o una plataforma de Inteligencia Artificial.

La regla ahora es directa: el IBS recae sobre operaciones onerosas con bienes o con servicios. Y el concepto de "bien" fue extendido hasta el límite. Bienes materiales, inmateriales, derechos, energías con valor económico. Todo está en el mismo conjunto. Si usted entrega, pone a disposición, licencia, cede o concede, está realizando un "suministro" de bien.

Parece que el término "ciudadano de bien", ahora va a significar el ciudadano que será tributado (no pude resistir el juego de palabras).

Por ejemplo, para quienes operan negocios digitales, marketplaces o holdings, esto es un terremoto. Piense en un modelo híbrido, donde se vende un hardware embarcado con un software de IA por suscripción. Antes, era necesario fraccionar la factura, separar el ICMS del ISS, lidiar con dos burocracias, dos lógicas de crédito. Ahora, la resolución establece con claridad que si existe un suministro principal y otros accesorios, todo sigue el tratamiento del principal. Si no existe esa jerarquía clara, la regla es unificar la tributación, salvo que los tratamientos tributarios sean explícitamente distintos.

Pero no se equivoque pensando que la vida se volvió simplemente más sencilla. Se volvió más vigilada. La resolución cierra el cerco sobre la planificación tributaria agresiva. El artículo 5º deja claro que el suministro no oneroso (o por debajo del valor de mercado) entre partes relacionadas también paga impuesto. Así es. ¿Conoce esa transferencia de activos entre empresas del mismo grupo con valor subfacturado? ¿O ese obsequio costoso entregado a un socio? El fisco ahora tiene la facultad de arbitrar el valor de mercado y cobrar el IBS sobre esa base.

Como mencioné, la tecnología absorbió la burocracia, y la burocracia, obviamente, respondió creando una red de captura mucho más amplia. Pero para mí, lo que aún no está del todo claro es cómo el fisco va a distinguir, en la operación práctica, el "servicio accesorio" del "principal" en contratos complejos de tecnología. Los criterios definitivos de arbitramento electrónico aún dependen de actos conjuntos futuros de la Receita Federal y del Comitê Gestor do IBS.

La revolución digital ya borró la línea entre producto y servicio en la mente del consumidor. Faltaba que el gobierno lo comprendiera. Ahora lo comprendió. Y va a cobrar la cuenta. La pregunta para el empresario ya no es "¿qué impuesto pago?", sino "¿cómo reorganizo mis contratos y mi modelo de negocio para esta nueva realidad?".

Si considera que esto es demasiado complejo, o que algún gran giro va a ocurrir y cambiará todo, solo hay una cosa que decir: la pasividad tendrá un costo alto. Quien no entienda las nuevas reglas del juego perderá margen y competitividad muy rápido. En movimientos tributarios mucho menores, ya hemos visto eso ocurrir. Entonces, imagine en un escenario de transformación tan profunda. Va a doler para quienes no se preparen.

Artículo publicado originalmente en GazzConecta.